精准保障 多措并举用保险的办法牢牢守住脱贫成果

――人保集团宁夏2+X“扶贫保”案例

保险是非常重要的金融工具,具备较强的社会管理功能。保险扶贫作为金融扶贫一个重要组成部分,对防范和化解脱贫攻坚过程中的风险具有不可替代的作用。人保集团旗下人保财险宁夏分公司将保险机制引入精准扶贫,创新推出2+X“扶贫保”菜单式产品。群众根据自身条件和能力,选择购买2+X产品,既可兜住因病因灾因意外致贫返贫底线,又为发展产业增收致富保驾护航。

1、情况介绍

2008年,人保集团逐步在宁夏的贫困村试点推广保险机制。从2016年开始,按照“政府引导、市场运作、突出重点、精准帮扶、保费补贴、严格监管”的原则,精心打造2+X“扶贫保”模式,取得了明显成效,并多次在全国性会议和培训班上介绍交流“扶贫保”经验做法,先后两次受到时任中共中央政治局委员、国务院扶贫开发领导小组组长汪洋同志的批示肯定。

2、主要做法

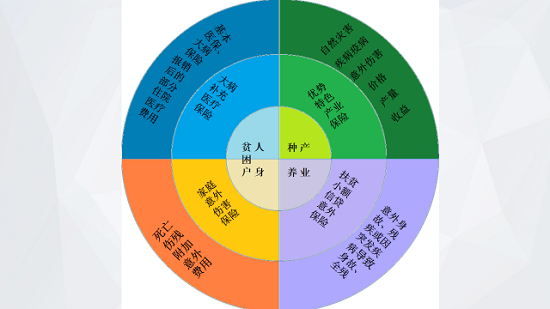

(1)拓展创新,着力构建2+X“扶贫保”产品体系

宁夏地处我国西北内陆,既是民族地区,又是革命老区,更是经济欠发达省区。据自治区扶贫部门统计,截止2015年底,在全区建档立卡贫困户207908户、805413人中,因病致贫的29062户、102042人,因残致贫的11777户、42284人,两项加起来40839户、144326人,占全部建档立卡贫困户和贫困人口的19.6%、17.9%。同时产业发展时刻面临自然灾害、市场波动、资金匮乏等多种困难,并且返贫的主要原因也是因病、因灾、因意外造成的。由此可见,全区贫困户面临的风险主要集中在人身和产业两大方面。为此,人保集团与自治区、市县扶贫部门深入研究,积极探索保险扶贫模式,构建推行2+X“扶贫保”产品。

①实施大病补充医疗保险,着力破解贫困群众重大疾病风险。保费45元/人,年度最高报销10万元/人。不设赔付线,贫困户在基本医保、大病保险报销后的部分医疗费,目录内再按70%理赔。通过基本医保政策倾斜、优惠减免和民政救助等多项举措,将建档立卡贫困户年内住院合规费用支出,控制在10%以下或当年住院自付费用累计不超过5000元,缓解了贫困群众的后顾之忧。

②实施家庭意外伤害保险,着力破解贫困群众人身意外风险。保费25元/人,保障责任包括两部分,其中意外伤害死亡(伤残)保障金额3万元/人,意外医疗费3000元/人。

表1 “扶贫保”人身保险产品主要内容

| 产品名称 |

保费(元/人) |

保障金额(元/人) |

承担责任 |

| 大病补充医疗保险 | 45 | 100000 | 基本医保、大病保险报销后的部分医疗费用 |

| 家庭意外伤害保险 | 25 | 30000 | 死亡、伤残 |

| 附加意外医疗费 | 25 | 3000 | 意外住院医疗费 |

③实施优势特色产业保险,着力破解贫困群众农业产业风险。

为守住贫困户来之不易的优势特色产业成果,人保集团通过与扶贫、农业农村部门全面对接,在入户访谈、充分调研的基础上,围绕大农业保险没有覆盖的品种,结合各县(区)实际,因地制宜,科学规划,梳理开发了贫困群众发展意愿强烈、产业效益好的31种产业保险产品,共同研究制定《“扶贫保”优势特色产业保险指导目录》,实行最低保费、最优保额。

一是养殖产业方面,主要解决疾病疫情、意外伤害、价格波动的问题。“盐池滩羊”是国字号品牌,前两年因受市场价格波动以及缺技术、不会管理、不善经营等多方面因素的影响,建档立卡农户积极性、养殖效益一度低迷。为此,人保集团为养殖户量体开发了肉羊收益和基础母羊两个覆盖羊产业的险种,充分调动了群众的养殖积极性。肉羊收益保险保费30元/只,保险合同约定羊肉价19元/斤,主要承担市场价格下跌导致羊肉的销售收入低于约定价格时,保险公司按照合同约定赔偿,发挥价格保险发挥兜底作用。特别是2016年,羊肉价格连续两个季度降到17元/斤以下,保险公司及时理赔526万元,使1.1万户贫困群众收益得到了保障。基础母羊保险保费36元/只,保障金额600元/只,主要承担疫病、意外、自然灾害造成的羊只死亡责任。因为有了保险公司托底,建档立卡贫困户逐步增强了脱贫的信心,也敢大胆贷款扩大规模。盐池滩羊肉先后成功入选2016年G20杭州峰会、2017年金砖国家厦门峰会、2018年上合青岛峰会、2019年达沃斯大连峰会专供食材,其品牌价值达68亿元。滩羊产业实现了贫困村全覆盖,辐射带动80%的贫困户,全县滩羊饲养量超过300万只,对贫困群众的增收贡献率达80%以上。

二是种植产业方面,主要解决自然灾害和产量、收入不稳定的问题。针对种植业受干旱、冰雹、霜冻等自然灾害影响较大的问题,人保集团积极探索保险与特色产业相结合的办法。根据贫困群众产业发展实际,推出了黄花菜种植、小杂粮产量、玉米收入和马铃薯收入等险种,将传统种植业“保灾害”,延伸到保“产量降低和价格下跌”的综合责任。近年来,吴忠市红寺堡区利用独特地理和气候优势,引导群众大力发展黄花菜产业,成为带动当地贫困户增收的“致富菜”。过去受夏季连阴雨天气影响,黄花菜在采摘、晾晒期间一旦被雨淋过,容易发霉出问题,贫困户的干劲受到了挫伤。人保集团开发了黄花菜种植保险,保费60元/亩,保障金额1000元/亩。除承担自然灾害外,还放宽责任,担负晾晒期间连阴雨造成的损失,为农户多增加一道“防护网”。目前,全区黄花菜种植面积累计达到16.8万亩,亩均产值1万元左右,辐射带动周边农民近1.3万户从事黄花菜种植。

表2 “扶贫保”产业保险部分产品主要内容

| 产品名称 |

保费(元/亩、头、只) |

保障金额(元/亩、头、只) |

承担责任 |

| 黄花菜种植保 | 60 | 1000 | 自然灾害+晾晒损失 |

| 小杂粮产量保 | 12.8 | 256 | 自然灾害+产量 |

| 玉米收入保险 | 35.2 | 880 | 自然灾害+价格*产量 |

| 马铃薯收入保险 | 28 | 700 | 自然灾害+价格*产量 |

| 肉羊收益保险 | 30 | 720 | 疫病+意外+灾害+价格 |

| 基础母羊养殖保险 | 36 | 600 | 疫病+意外+灾害 |

| 肉牛收益保险 | 405 | 9000 | 疫病+意外+灾害+价格 |

| 基础母牛养殖保险 | 243 | 9000 | 疫病+意外+灾害 |

④实施扶贫小额信贷意外保险,着力破解贫困群众贷款风险。

从政府引导互助资金社员参保开始,人保集团尝试为建档立卡户办理扶贫小额信贷意外保险。金融机构依据政策要求,按贷款金额的1.8‰费率标准收费,如贷款5万元,每户收90元。特别取消90天的疾病观察期,采取“一带一”参保模式,保障对象除主借款人外还增加其配偶。当主借款人及配偶因意外导致身故、残疾或因突发疾病导致身故、全残,无力偿还金融机构贷款时,由保险公司负责还款,有效转嫁了信贷风险,让金融机构吃上定心丸。

3、扶贫成效

为确保扶贫保险可持续发展,各级政府正确引导、主动作为,人保集团勇于担当、及时跟进,贫困群众改变观念、积极参与,形成了高效的保险服务机制、合理的保费分担机制和有效的风险调节机制。

(1)建立了保险服务机制,确保保险扶贫成效

按照“省负总责、市县抓落实”的工作要求,各县(区)高度重视,每年出台《“扶贫保”实施方案》,把保险扶贫作为脱贫攻坚的一项重要措施,明确各乡镇各部门职责,加大各级干部培训力度,提高干部认识和服务意识。

(2)建立了保费分担机制,提高了群众参保积极性

为了顺利推广实施“扶贫保”,考虑到建档立卡贫困户经济承受能力,各县(区)政府进一步加大扶贫资金投入力度。2+X“扶贫保”产品采取政府补助和贫困户个人自筹相结合的形式购买。原则上,政府补助总保费的80%,贫困户个人自筹总保费的20%。保费的具体承担比例,由各县(区)根据实际自行确定。通过政府担大头、农户出小头,极大提高了贫困群众的参保积极性。

(3)建立风险调节机制,提高资金使用效益

为提高投保资金的使用效益,各县(区)建立了“扶贫保”风险调节机制。即在每年保险周期结束后,对投保和理赔情况进行审计核算。按照保本微利的原则,盈利的情况下,盈利部分按照约定比例,由保险公司返还资金池或抵顶下年度保费;亏损的情况下,亏损部分按照约定比例,由县(区)政府和保险公司共同分担。截止2019年末,20个县(区)已完成2016、2017年度承保理赔盈亏审计。在确保建档立卡户脱贫路上不掉队的同时,也保证了保险公司的工作积极性和理赔时效性。

图文来源:中国人民保险集团股份有限公司